- Home

- 医療法人へのご提案

医療法人の経営者が行うべきリスクマネジメントは、事業保障対策はもちろんのこと、医業の承継に向けた対策が重要です。どのようなタイミングと形で勇退し、誰を後継者とするのかは、長期間にわたって地域に貢献してきた医療施設にとって真剣に考えなければならないテーマです。

長年にわたって蓄積された医療法人の出資持分評価と個人の資産はどの程度の額になるのでしょうか?もし将来、突然万一の事態が生じ、相続が発生したとき、誰にどのような財産を残すのでしょうか?その場合の相続税が高額となってしまったら対応できるのでしょうか?

何かあってからでは、準備は間に合いません。ご自身のライフ・プランを明確にするとともに、ご家族や関係者と時間をかけてしっかりと話し合う必要があるかもしれません。

- 医療事故リスク

- 医療事故による訴訟リスクは増大しており、支払うべき賠償金額が1億円近くになることも珍しくありません。また、賠償金以外に弁護士に依頼する費用の準備も必要になります。

- 遺族保障リスク

- 生活の質を維持し安心して暮らすために、先生に万一の場合でもご家族の皆様には医師のご遺族にふさわしい生活資金が必要です。また、お子様の教育資金も大きな金額になりますので、万一の場合でも変わらない教育が受けられるように、生活資金とは分けて準備する必要があります。

- 病気・療養リスク

- 病気や怪我により医師としての活動が困難になった場合、収入の減少は避けられません。それでも、治療費用はもちろん、生活の質を維持するための資金を準備する必要があります。

- 老後生活リスク

- 退職後、老後を快適に過ごすためには、医師として活動してきたそれまでと同等の生活資金を準備する必要があります。

- 事業保障リスク

- 金融機関や親戚からの借入れ資金に対する保障だけでなく、リースや定期借家契約に対する備えも必要です。中途解約時には数千万の違約金が発生することがあるので注意しましょう。また、火災時は設備什器や医療機器の再調達に加え、建物オーナーへの高額な賠償金も考えられるので、事前の準備が必要です。

- 医業承継リスク

- 長年経営してきたクリニックを承継するためには準備資金が必要です。また後継者以外の相続人と円滑に遺産を分割するための資金と、相続時の納税資金を準備する必要があります。

医業承継・リタイアメント対策事例

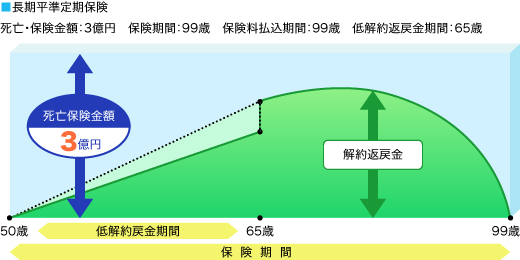

最適なのは、長期平準定期保険です。これは、先生に万一の時、保険金を「死亡退職金」として活用できます。また、勇退時に、解約返戻金を「勇退時退職金」の財源とすることも可能です。

- 顧問税理士から保険加入を勧められていますが、どうも決断ができません。相談にのってもらえますか?

- はい、お任せください。

当社はセカンドオピニオンとしての相談も承っています。また、ご希望であれば、保険に詳しい提携税理士とともに保険に関してアドバイスを差し上げることも可能です。 - 医療法人で生命保険に加入するメリットを教えてください。

- 最も大きなメリットとしてあげられるのは、「税務メリット」でしょう。ただし、保険商品や契約形態によっては効果がない場合も考えられます。是非一度ご相談ください。